La scelta metodologica di base è stata quella di considerare le risorse destinate dallo Stato, in varie forme, alla spesa militare e non la spesa effettivamente sostenuta, quindi il budget assegnato, non la sua gestione di cassa. Questo perché si è scelto di dare risalto alla scelta politica piuttosto che alla dinamica contabile, nella quale per altro entrano in ballo meccanismi (come ad esempio la re-iscrizione a bilancio consuntivo dei cosiddetti residui perenti) che rendono difficile soppesare le spese effettivamente ascrivibili all’anno considerato. Con i finanziamenti in conto competenza stanziati nella Legge di Bilancio per l’anno successivo c’è la certezza del dato temporale, senza incorrere in distorsioni legate ai successivi correttivi contabili che intervengono in fase di assestamento e rendiconto. Questo criterio è stato quindi adottato per tutti i finanziamenti, sia quelli del Ministero della Difesa che di altri dicasteri che compartecipano strutturalmente alle spese militari.

Si parte quindi dal dato governativo ufficiale, vale a dire dai bilanci di previsione del Ministero della Difesa (13) approvati a fine anno con la Legge di Bilancio e dalla loro versione dettagliata e sviluppata nei mesi successivi, vale a dire i Documenti Programmatici Pluriennali (DPP) per la Difesa (14). In entrambi questi documenti (dal 2015 solo nei Documenti Programmatici di primavera) troviamo i bilanci della Difesa suddivisi nelle quattro voci canoniche: “Funzione Difesa” (comprendente le spese per il personale, l’esercizio e gli investimenti in armamenti e infrastrutture di Esercito, Marina e Aeronautica), “Funzione Sicurezza” (comprendente le spese per il personale, l’esercizio e gli investimenti in armamenti e infrastrutture dei Carabinieri), “Pensioni provvisorie del personale in ausiliaria” (per i primi cinque anni di pensionamento (15)) e “Funzioni Esterne” (voli di Stato e di soccorso medico, rifornimento idrico delle isole minori, fondi per le associazioni combattentistiche e d’arma, ecc.).

Per quanto riguarda il bilancio previsionale della Difesa per il 2017 ci si basa qui sui dati provvisori dello Stato di Previsione del Ministero della Difesa allegato al Disegno di Legge di Bilancio 2017 presentato in Parlamento il 29 ottobre scorso (16). Dati suscettibili di ripetute modifiche nel corso dell’esame parlamentare con le successive Note di Variazione e che diverranno definitivi solo con l’approvazione della Legge di Bilancio a fine anno. Le poste finanziarie negli allegati al Ddl Bilancio sono suddivise secondo un criterio differente rispetto a quello canonico sopra descritto, al quale è però possibile ricondurle con buona approssimazione (17). Da notare che per il 2017 si registra un “anomalo” aumento del bilancio Difesa dovuto all’accorpamento del Corpo Forestale ai Carabinieri (18) e alla conseguente assegnazione al Ministero della Difesa, alla voce “Approntamento e impiego Carabinieri per la tutela forestale, ambientale e agroalimentare”, del relativo budget previsionale (492 milioni) che fino al 2016 destinato al Ministero delle Politiche Agricole, Alimentari e Forestali. Tale aumento, che nella suddivisione canonica del bilancio Difesa sarebbe compreso nella voce “Funzione Sicurezza” (in quanto relativa all’arma dei Carabinieri), non viene considerato nel nostro ricalcolo delle spese militari in virtù della sua natura funzionalmente non militare.

Per la stessa ragione, dal nostro ricalcolo delle spese militari italiane viene escluso il costo relativo alle funzioni di polizia svolte dall’arma dei Carabinieri, considerando solo il costo relativo alle spese per i Carabinieri destinati all’impiego nelle missioni militari all’estero (19) e che svolgono funzioni di polizia militare (20) (tabella 1). Questa fondamentale distinzione funzionale è contabilizzata negli Stati di Previsione del Ministero della Difesa nella sezione di “Riepilogo delle dotazioni secondo l’analisi funzionale” al programma 5.1 “Approntamento e impiego Carabinieri per la difesa e la sicurezza” (contabilmente corrispondente alla voce “Funzione Sicurezza” del DPP) dov’è presente la divisione funzionale tra i finanziamenti destinati ai Carabinieri come “Difesa militare” e quelli ad essi destinati per “Ordine Pubblico e Sicurezza/Servizi di Polizia”. Tale divisione è formalmente fissata nella misura del 50 per cento della cifra stanziata sul programma 5.1 per ciascuna delle due funzioni (con minimi scostamenti per alcuni anni).

Passiamo ora alle scelte metodologiche relative alle spese militari extra-bilancio rispetto al budget della Difesa.

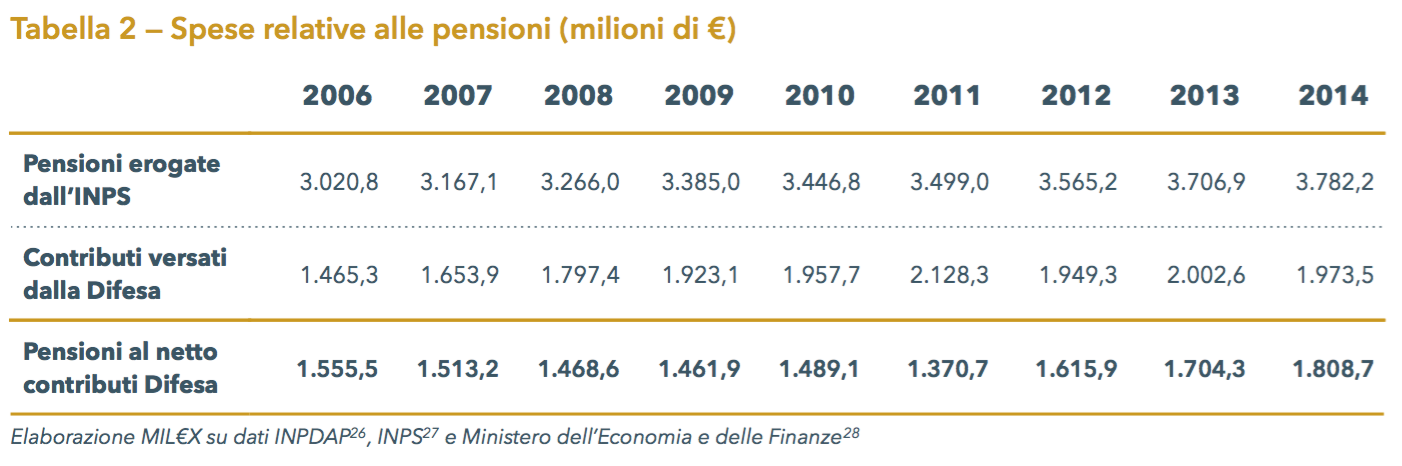

La prima riguarda le spese per il costo del personale militare a riposo dopo i primi cinque anni di pensione provvisoria in ausiliaria a carico del Ministero della Difesa, quindi di tutto il restante esborso pensionistico a carico dell’INPS (dell’INPDAP fino al 2011) (23). E’ un trattamento pensionistico molto privilegiato e oneroso per la fiscalità generale non solo perché prevalentemente basato sul sistema retributivo, ma anche perché i militari percepiscono pensioni notevolmente maggiori rispetto alla media dei dipendenti pubblici (24) e maturano il diritto alla pensione prima degli altri (25). Per quantificare il peso economico a carico dell’erario delle pensioni militari erogate dall’INPS abbiamo sottratto al volume annuale dei trattamenti erogati, riportato nei Rendiconti Generali dell’INPS (e dell’INPDAP fino al 2011), la cifra complessiva dei contributi annualmente versati dal Ministero della Difesa, riportata nella sezione “Spese e Retribuzioni” del sito del Conto Annuale curato dalla Ragioneria Generale dello Stato (tabella 2). Non essendo ancora disponibili i dati dal 2015 in avanti, nel nostro calcolo abbiamo considerato una stima prudenziale invariata rispetto all’ultimo valore certo, pur essendo probabile una prosecuzione della tendenza di crescita.

La seconda scelta metodologica è stata quella di includere nel nostro ricalcolo delle spese militari i finanziamenti annualmente destinati alle missioni militari all’estero (tabella 3) in sede di approvazione delle leggi di conversione dei decreti (semestrali fino al 2015, annuali dal 2016 (29)) di proroga della partecipazione delle forze armate italiane alle missioni militari all’estero. Finanziamenti totalmente a carico del Ministero dell’Economia e delle Finanze, presso il quale dieci anni fa è stato istituito (30) un apposito “fondo missioni” (rifinanziato mediamente per circa un miliardo di euro l’anno), cui i aggiungono prelievi sistematici dal “Fondo per far fronte ad esigenze indifferibili” (istituito due anni fa (31)), dai “Fondi di riserva e speciali” e dai “Fondi da ripartire”, tutti attivati presso il MEF. Per ammissione stessa della Difesa, tali finanziamenti costituiscono ormai Duun elemento essenziale e irrinunciabile per far fronte alla quasi totalità delle spese di esercizio, in particolare per garantire la manutenzione dei mezzi e l’addestramento del personale. Nel Documenti Programmatico Pluriennale della Difesa 2014-2016 (32) leggiamo:

«Le attività destinate all’addestramento avanzato, alla preparazione e alla prontezza del personale e delle unità saranno sostenute, pressoché nella loro totalità, con le risorse allocate per le missioni internazionali e potranno, pertanto, assicurare la necessaria prontezza operativa delle sole unità destinate a tali attività»

Una situazione paradossale per cui senza le missioni all’estero, e il relativo finanziamento MEF, la Difesa non avrebbe soldi per mantenere operativo lo strumento militare.

Altra voce di spesa militare extra-bilancio a carico del Ministero dell’Economia e delle Finanze (nell’ambito del programma “Fondi di riserva e speciali” della missione “Fondi da ripartire”) è quella riferita al costo annuale dell’impiego di 4.800 uomini e centinaia di mezzi blindati dell’Esercito sul territorio nazionale nell’ambito dell’operazione “Strade Sicure” (35) avviata (e quindi conteggiata) dal 2008 per fronteggiare terrorismo e criminalità organizzata.

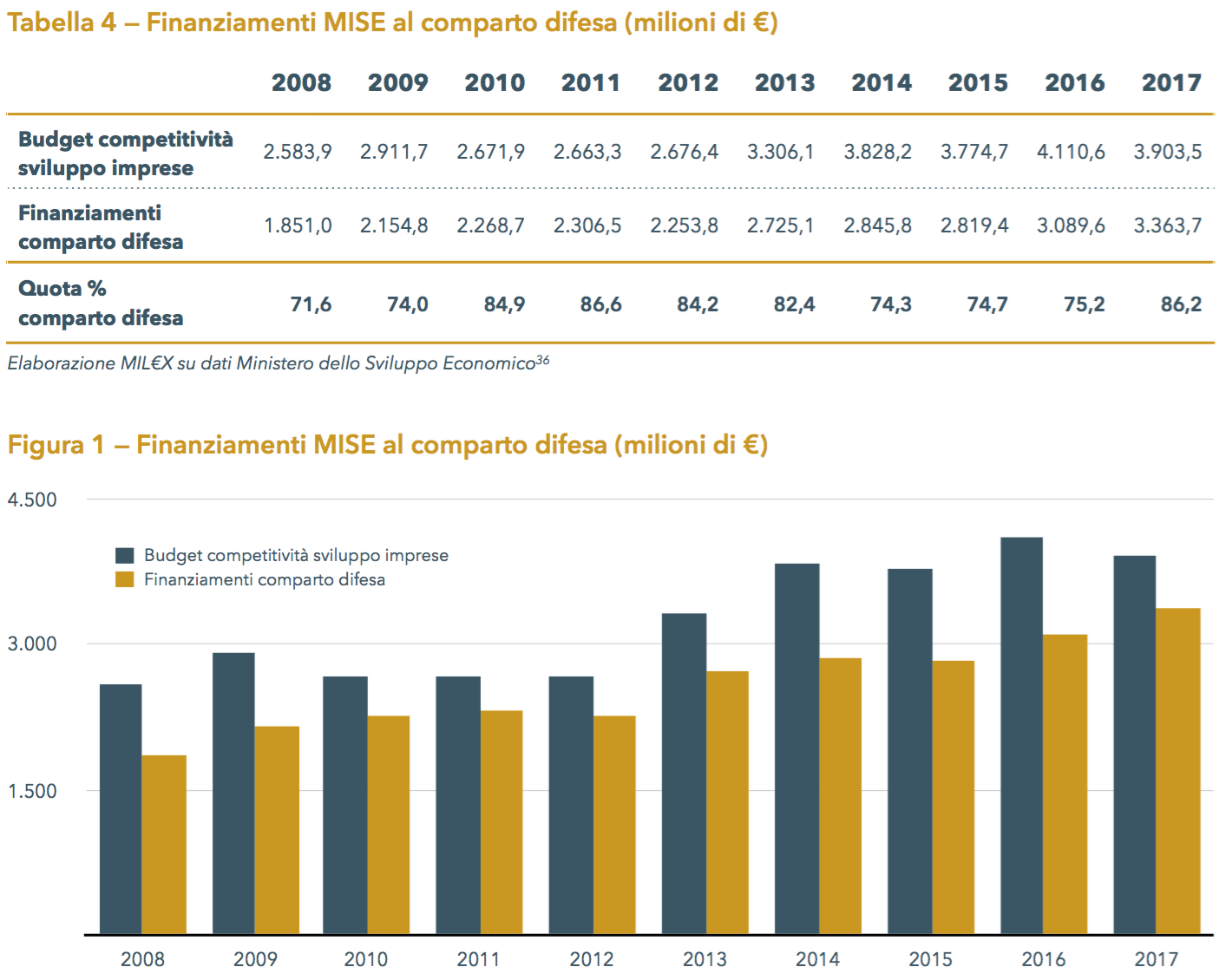

La terza scelta metodologica – la più rilevante dal punto di vista non solo economico ma anche politico – riguarda l’inclusione nel ricalcolo delle spese militari dei sempre più massicci contributi finanziari del Ministero dello Sviluppo Economico ai più onerosi programmi di acquisizione e ammodernamento di armamenti della Difesa (programma F-35 escluso). Cifre che, tra stanziamenti diretti e contributi pluriennali, superano ormai i 3 miliardi l’anno, cioè gran parte dell’intero budget annuo del MISE destinato alla principale missione del ministero, ovvero gli investimenti a sostegno della “Competitività e sviluppo delle imprese” italiane (tabella 4 e figura 1).

Il dato complessivo di questi stanziamenti, riportato nelle Note Integrative alla Legge di Bilancio per il MISE, è quello riferito all’obiettivo strutturale n. 133 “Partecipazione al Patto Atlantico e ai Programmi europei aeronautici, navali, aerospaziali e di elettronica professionale” comprendente “lo sviluppo e la costruzione del nuovo velivolo da difesa European Fighter Aircraft (Efa)”, “lo sviluppo e la realizzazione di innovative fregate della classe FREMM (Fregate Europee Multi Missione) e lo sviluppo del programma VBM (Veicolo blindato medio Freccia, ndr)”, più “una serie di programmi di particolare valenza industriale per l’impegno in innovazione tecnologica e per lo sviluppo e il consolidamento della competitività dell’industria aerospaziale ed elettronica high tech e nel contempo di elevata priorità ed urgenza per la difesa”. I finanziamenti MISE ai programmi militari sono raggruppati nella Tabella E allegata alle Leggi di Stabilità (37) nei capitoli di spesa 7419 (38), 7420 (39), 7421 (40), 7485 (41), cui si aggiungono i capitoli (42) riguardanti il pagamento dei mutui contratti dal MISE con diversi istituti di credito (Intesa, Bbva e Cassa depositi e Prestiti i principali). Mutui, merita sottolinearlo, con tassi di interesse che si aggirano mediamente sul 30 per cento del capitale.

Le aziende del comparto difesa beneficiarie dei finanziamenti del MISE sono principalmente quelle del gruppo Finmeccanica (oggi Leonardo), Fiat-Iveco e Fincantieri. La scelta di destinare gran parte dei finanziamenti per le imprese a questo settore, che in Italia conta 112 aziende (12 grandi e cento piccole e medie) per un totale di 50 mila occupati e 15,3 miliardi di fatturato (dati AIAD (43)), rischia di penalizzare il settore industriale civile e in particolare il comparto della PMI, che da solo conta (al netto delle micro-imprese con meno di 10 dipendenti) 137 mila aziende per un totale di 3,9 milioni di occupati e 838 miliardi di fatturato (dati CERVED (44)).

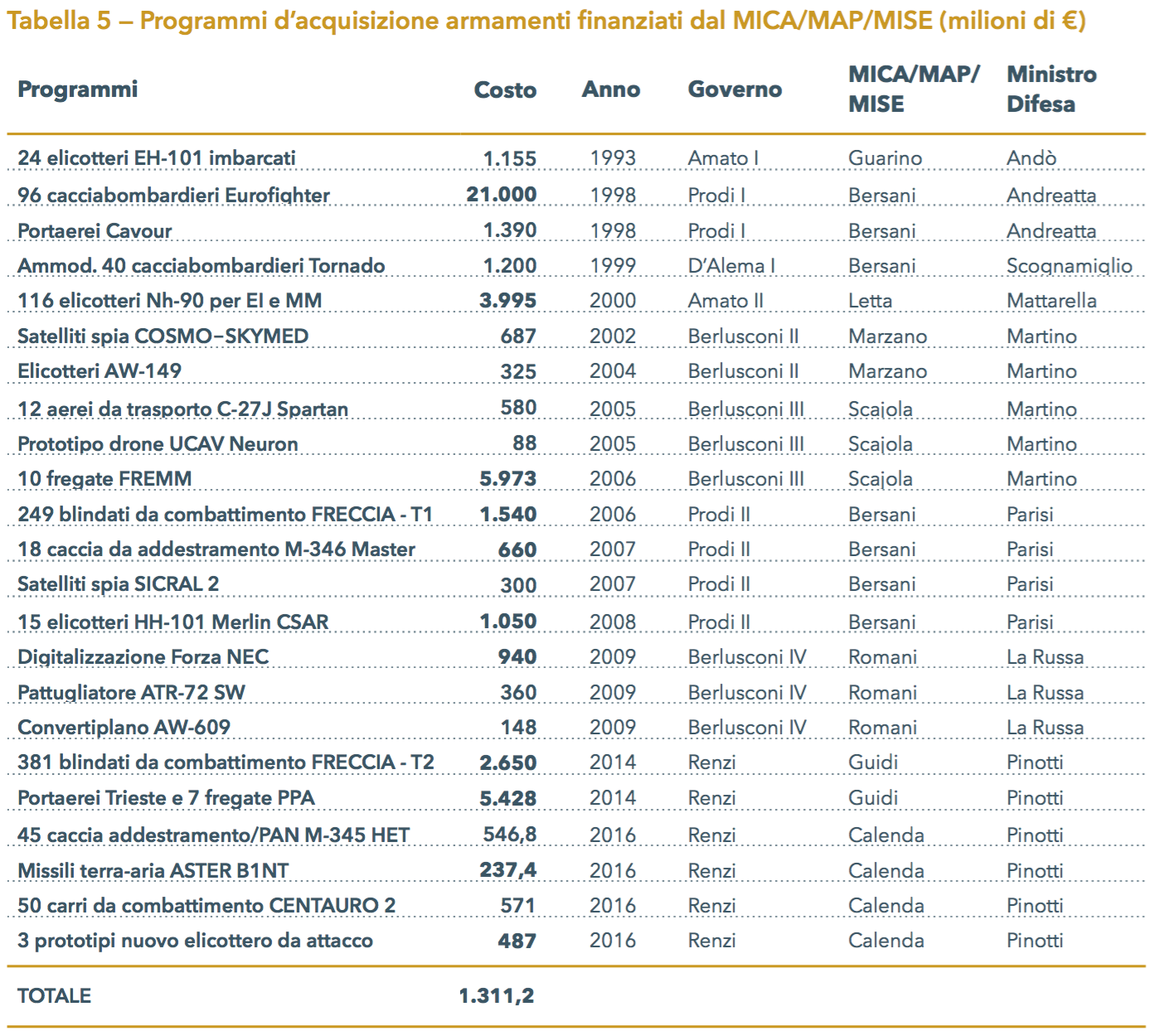

La decisione di destinare al comparto difesa gran parte delle risorse pubbliche a sostengo della politica industriale nazionale risale all’epoca di Craxi, con l’approvazione della legge 808 del 1985 per lo sviluppo e l’accrescimento della competitività delle industrie operanti nel settore aeronautico (45). Da allora, quello che all’epoca si chiamava Ministero dell’Industria, del Commercio e dell’Artigianato (retto in quegli anni dal liberale Renato Altissimo), poi delle Attività Produttive e oggi dello Sviluppo Economico, ha regolarmente sovvenzionato l’industria militare nazionale, non più solo aeronautica, in virtù di nuovi finanziamenti decisi da governi di ogni colore a partire dai primi anni ’90 per un totale di oltre 50 miliardi di euro, considerando solo i programmi principali (tabella 5).

Concludiamo con le ultime note metodologiche.

Per analizzare la dinamica cronologica della spesa militare italiana si è partiti dall’anno 2006 perché è da quell’anno che sono disponibili dati completi e facilmente comparabili. Per i valori costanti si è usato il 2010 come anno di riferimento perché è quello usato dall’ISTAT. Infine, nelle tabelle della seguente sezione “Risultati” i valori in corsivo sono stime provvisorie.

NOTE

13 http://www.rgs.mef.gov.it/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Note_integrative/Note-preli/2016/

14 http://www.difesa.it/Content/Pagine/Notaaggiuntiva.aspx

15 Il collocamento in ausiliaria consiste nella possibilità, al raggiungimento dell’età pensionabile o dei 40 anni di anzianità contributiva, di essere congedati dal servizio attivo con disponibilità ad eventuale richiamo in servizio per un periodo massimo di 5 anni. Il militare in ausiliaria percepisce (dal Ministero della Difesa) una pensione maggiorata dalla cosiddetta indennità di ausiliaria, pari al 50% (70% fino al 2014) della differenza tra il suo ultimo stipendio e la pensione stessa.

16 http://www.rgs.mef.gov.it/_Documenti/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Bilancio_finanziario/2017/Allegatot-17-19/2017-DLB-04-AT-120-Difesa.pdf

17 Per le voci del budget totale:

– “Funzione Sicurezza”: “Approntamento e impiego Carabinieri per la difesa e la sicurezza” (missione 5, programma 1)

– “Funzione Difesa”: somma di “Approntamento e impiego” delle forze terrestri, navali e aeree (missione 5, programmi 2,3 e 4), Pianificazione generale delle FF.AA. e approvvigionamenti militari (missione 5, programma 6), “Indirizzo politico” e “Servizi e affari generali per le amministrazioni di competenza” (missione 32, programmi 2 e 3)

– “Pensioni provvisorie in ausiliaria”: “Trattamenti provvisori di pensione” (capitolo 1392)

– “Funzioni Esterne”: residuo del budget totale – al netto dell’ “Approntamento e impiego Carabinieri per la tutela del territorio, dell’ambiente e per la salvaguardia della biodiversità”(missione 18, programma 17)

Per le sotto-voci della “Funzione Difesa”:

– “Personale”: somma dei “redditi da lavoro dipendente” dei sei programmi componenti la “Funzione Difesa”

– “Investimenti”: somma di “Garantire l’ammodernamento, rinnovamento e sostegno delle capacità dello Strumento Militare” (obiettivo 107 – OBS010) e “Sostenere i programmi di ricerca finalizzati all’adeguamento tecnologico dello Strumento Militare” (obiettivo 110 – OBS013)

– “Esercizio”: residuo della “Funzione Difesa”.

18 In applicazione del Decreto Legislativo n. 177 del 19 agosto 2016.

19 Multinational Specialized Unit -MSU- e Integrated Police Unit -IPU- basate sulle quattro unità dipendenti dalla 2^ Brigata mobile (http://www.carabinieri.it/arma/oggi/reparti/organizzazione-mobile-e-speciale/divisione-unita-mobili/2-brigata- mobile).

20 Comandi e Reparti dei Carabinieri operanti presso caserme, basi e altre strutture di Esercito, Marina, Aeronautica e organismi interforze.

21 http://www.difesa.it/Content/Pagine/Notaaggiuntiva.aspx

22 http://www.rgs.mef.gov.it/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Bilancio_finanziario/2017/

23 Anche NATO e SIRPI conteggiano questo costo tra le spese militari.

24 Due esempi tratti dal sito Internet dell’INPS: ufficiale andato in pensione a 52 anni nel 2010: € 5.730 lordi al mese; sottufficiale andato in pensione all’età di 54 anni nel 2013: € 3.030 lordi al mese. Questo grazie al cosiddetto “superbonus” introdotto nel 1997 e ad altre maggiorazioni dovute all’inclusione nel calcolo retributivo anche dell’indennità di ausiliaria e di servizio (https://www.inps.it/portale/default.aspx?lastMenu=10738&iMenu=1&iNodo=10738&p1=2).

25 Maturano la pensione di vecchiaia a 61 anni rispetto ai 64 dagli stati civili e la pensione di anzianità a 57 anni – anche prima per chi aveva indennità di servizio – rispetto ai 60 degli altri lavoratori dipendenti e ai 61 degli autonomi (https://www.inps.it/ portale/default.aspx?lastMenu=10738&iMenu=1&iNodo=10738&p1=2).

26 http://www.corteconti.it/attivita/controllo/assistenza_previdenza_sanita/enti_previdenziali/

Per il solo anno 2011: http://www.corteconti.it/stampa_media/comunicati_stampa/archivio_2012/dettaglio.html?resourceType=/_documenti/archivio_comunicati_stampa/2012/elem_0085.html

27 http://www.inps.it/portale/default.aspx?sID=0;6793;6794;&lastMenu=6794&iMenu=1&p9=9

28 http://www.contoannuale.tesoro.it/portal/cgi-bin/cognos.cgi? &b_action=cognosViewer&CAMUsername=cog_usr&CAMPassword=cog_usr&h_CAM_action=logonAs&m=portal/ cc.xts&ui.action=view&ui.object=defaultOutput%28%2fcontent%2fpackage[%40name%3d%27Sico%20Sito %27]%2freport[%40name%3d%27Home%20Page%27]%29&ui.name=Home %20Page&run.outputFormat=HTML&run.prompt=false&cv.header=false&cv.toolbar=false

29 http://www.gazzettaufficiale.it/eli/id/2016/05/16/16G00078/sg%20

30 Ex articolo 1, comma 1240, della legge 27 dicembre 2006, n. 296.

31 Ex articolo 1, comma 200, della legge 23 dicembre 2014, n. 190.

32 http://www.difesa.it/Content/Documents/nota_aggiuntiva/01_DPP_2014_2016.pdf

33 http://www.parlamento.it/523?area_tematica=17

34 http://www.rgs.mef.gov.it/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Bilancio_finanziario/2017/Disegno-di-Legge-di- Bilancio/

35 http://www.esercito.difesa.it/operazioni/operazioni_nazionali/Pagine/Operazione-Strade-Sicure.aspx

36 http://www.rgs.mef.gov.it/_Documenti/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Note_integrative/Note-preli/2016/n-i-LB/30.pdf

37 http://www.rgs.mef.gov.it/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Legge_di_stabilit/2016/

38 Cap. 7419 – Contributi per il finanziamento di interventi nel settore marittimo a tutela degli interessi di difesa nazionale, ex articolo 1 comma 37 legge 147 del 2013 (Letta e Zanonato).

39 Cap. 7420 – Fondo per gli interventi agevolativi alle imprese, ex articolo 5 comma 2 del Decreto legge 321 del 1996 (Prodi I e Bersani) e articolo 5 comma 4 del Decreto legge 215 del 2011 (Monti e Passera).

40 Cap. 7421 – Interventi agevolativi per il settore aeronautico, ex articolo 1 comma 38 e a articolo 3 legge 808 del 1985 (Craxi e Altissimo), articolo 4 comma 3 legge 266 del 1997 (Prodi I e Bersani), articolo 1 comma 883-4 legge 296 del 2006 (Prodi II e Bersani), articolo 2 comma 179-80 legge 244 del 2007 (Prodi II e Bersani), articolo 1 comma 57 leghe 220 del 2010 (Berlusconi IV e Romani) e articolo 1 comma 38 legge 147 del 2013 (Letta e Zanonato).

41 Cap. 7485 – Interventi per lo sviluppo e l’acquisizione delle unità navali della classe FREMM e delle relative dotazione operative (sono inoltre compresi nel capitolo anche i finanziamenti al programma blindati FRECCIA), ex articolo 1 comma 95 legge 266 del 2005 (Berlusconi III e Scajola).

42 Cap. 5311 – Rimborso della quota interessi dei mutui contratti per interventi agevolativi per il settore aeronautico; Cap. 5312 – Rimborso della quota interessi dei mutui contratti per interventi agevolativi alle imprese; Cap. 5313 – Rimborso della quota interessi dei mutui contratti per interventi per lo sviluppo e l’acquisizione delle unità navali della classe FREMM e delle relative dotazione operative; Cap. 9706 – Rimborso della quota capitale dei mutui contratti per interventi agevolativi per il settore aeronautico; Cap. 9707 – Rimborso della quota capitale dei mutui contratti per interventi agevolativi alle imprese; Cap. 9708 – Rimborso della quota capitale dei mutui contratti per interventi per lo sviluppo e l’acquisizione delle unità navali della classe FREMM e delle relative dotazione operative.

43 http://www.aiad.it/aiad_res/cms/documents/RelazioneAIAD2016_31dic2015.pdf

44 https://know.cerved.com/it/studi-e-analisi/rapporto-cerved-pmi-2015

45 http://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:legge:1985;808